Cara menghitung bep – Ingin tahu kapan bisnis Anda mulai menghasilkan keuntungan? Menghitung BEP (Break-Even Point) adalah kunci untuk memahami titik impas bisnis Anda, yaitu saat pendapatan sama dengan biaya. Dengan memahami BEP, Anda dapat menentukan strategi harga yang tepat, mengelola biaya dengan efisien, dan membuat keputusan bisnis yang lebih strategis.

Artikel ini akan memandu Anda melalui langkah-langkah menghitung BEP, mulai dari memahami konsep dasarnya hingga menerapkannya dalam berbagai skenario bisnis. Siap untuk mengoptimalkan profitabilitas bisnis Anda? Mari kita mulai!

Pengertian BEP

Break-Even Point (BEP) atau Titik Impas merupakan titik di mana total pendapatan yang diperoleh sama dengan total biaya yang dikeluarkan dalam suatu periode tertentu. Dengan kata lain, BEP adalah titik di mana perusahaan tidak memperoleh keuntungan maupun kerugian. BEP merupakan salah satu konsep penting dalam analisis keuangan yang dapat membantu perusahaan dalam menentukan tingkat penjualan yang diperlukan untuk menutup semua biaya operasionalnya.

Tujuan Menghitung BEP

Menghitung BEP memiliki beberapa tujuan utama, yaitu:

- Menganalisis Kelayakan Bisnis:BEP membantu perusahaan untuk mengetahui apakah bisnis yang dijalankan layak atau tidak. Jika BEP terlalu tinggi, artinya perusahaan harus menjual produk atau jasa dalam jumlah besar untuk mencapai titik impas, sehingga bisa menjadi tanda bahwa bisnis tersebut tidak layak.

- Menentukan Target Penjualan:BEP membantu perusahaan untuk menentukan target penjualan yang realistis. Perusahaan dapat menggunakan BEP sebagai acuan untuk menentukan berapa banyak produk atau jasa yang harus dijual untuk mencapai keuntungan yang diinginkan.

- Mengevaluasi Efisiensi Operasional:BEP dapat digunakan untuk mengevaluasi efisiensi operasional perusahaan. Jika BEP perusahaan turun, artinya perusahaan menjadi lebih efisien dalam mengelola biaya operasionalnya.

- Membuat Keputusan Bisnis:BEP dapat membantu perusahaan dalam membuat keputusan bisnis yang lebih tepat. Misalnya, perusahaan dapat menggunakan BEP untuk menentukan apakah akan menambah investasi baru atau tidak, atau untuk menentukan strategi pemasaran yang tepat.

Contoh Penerapan BEP dalam Bisnis

Misalnya, sebuah perusahaan konveksi menjual kaos dengan harga Rp 50.000 per kaos. Biaya produksi per kaos adalah Rp 30.000, dan biaya tetap per bulan adalah Rp 10.000. 000. Untuk menghitung BEP dalam unit, kita dapat menggunakan rumus berikut:

BEP (unit) = Biaya Tetap / (Harga Jual per Unit

Biaya Variabel per Unit)

Dalam contoh ini, BEP (unit) adalah Rp 10.000.000 / (Rp 50.000 – Rp 30.000) = 500 kaos. Artinya, perusahaan harus menjual 500 kaos setiap bulan untuk mencapai titik impas. Jika perusahaan menjual kurang dari 500 kaos, maka perusahaan akan mengalami kerugian.

Sebaliknya, jika perusahaan menjual lebih dari 500 kaos, maka perusahaan akan memperoleh keuntungan.

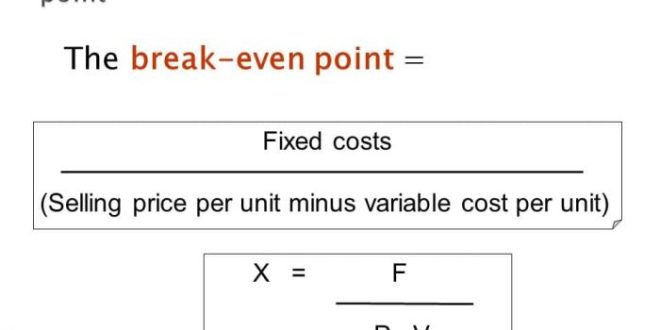

Rumus BEP

Rumus BEP (Break-Even Point) merupakan alat penting dalam analisis keuangan yang membantu perusahaan menentukan titik impas. Titik impas adalah titik di mana total pendapatan sama dengan total biaya, sehingga perusahaan tidak mengalami keuntungan atau kerugian.

Rumus BEP

Rumus BEP umumnya dibagi menjadi dua jenis, yaitu BEP dalam unit dan BEP dalam rupiah. Berikut adalah rumus BEP secara lengkap:

BEP (dalam unit) = Total Biaya Tetap / (Harga Jual per Unit

Biaya Variabel per Unit)

BEP (dalam rupiah) = Total Biaya Tetap / ((Harga Jual per Unit

Biaya Variabel per Unit) / Harga Jual per Unit)

Arti Variabel dalam Rumus BEP

Setiap variabel dalam rumus BEP memiliki arti yang spesifik dan penting untuk dipahami:

- Total Biaya Tetap: Biaya yang tidak berubah meskipun terjadi perubahan jumlah produksi atau penjualan. Contohnya adalah biaya sewa, gaji karyawan tetap, dan biaya listrik.

- Harga Jual per Unit: Harga jual produk atau jasa per unit yang dijual.

- Biaya Variabel per Unit: Biaya yang berubah seiring dengan perubahan jumlah produksi atau penjualan. Contohnya adalah biaya bahan baku, biaya tenaga kerja langsung, dan biaya kemasan.

Contoh Perhitungan BEP

Misalnya, sebuah perusahaan memproduksi sepatu dengan biaya tetap sebesar Rp. 10.000.000,- per bulan. Harga jual per pasang sepatu adalah Rp. 100.000,- dan biaya variabel per pasang sepatu adalah Rp. 60.000,-.

Berikut adalah perhitungan BEP-nya:

- BEP (dalam unit)= Rp. 10.000.000,- / (Rp. 100.000,- – Rp. 60.000,-) = 250 pasang sepatu

- BEP (dalam rupiah)= Rp. 10.000.000,- / ((Rp. 100.000,- – Rp. 60.000,-) / Rp. 100.000,-) = Rp.

25.000.000,-

Hasil perhitungan menunjukkan bahwa perusahaan harus menjual minimal 250 pasang sepatu atau mencapai pendapatan Rp. 25.000.000,- untuk mencapai titik impas.

Metode Perhitungan BEP: Cara Menghitung Bep

Setelah memahami konsep BEP, langkah selanjutnya adalah menghitungnya. Ada dua metode utama yang dapat digunakan untuk menghitung BEP, yaitu metode satuan dan metode rupiah.

Metode Perhitungan BEP

Kedua metode ini memiliki persamaan dan perbedaan yang perlu dipahami untuk memilih metode yang tepat sesuai dengan kebutuhan dan data yang tersedia.

Metode Satuan

Metode satuan menghitung BEP dalam bentuk jumlah unit produk yang harus dijual untuk menutupi semua biaya. Metode ini cocok digunakan jika perusahaan menjual produk yang homogen dan mudah dihitung per unitnya.

BEP (Satuan) = Total Biaya Tetap / (Harga Jual Per Unit

Biaya Variabel Per Unit)

Misalnya, sebuah perusahaan memproduksi kaos dengan biaya tetap Rp10.000.000, harga jual per kaos Rp50.000, dan biaya variabel per kaos Rp20. 000. Maka, BEP dalam satuan kaos adalah:

BEP (Satuan) = Rp10.000.000 / (Rp50.000

Rp20.000) = 333,33 kaos

Artinya, perusahaan harus menjual minimal 334 kaos untuk menutupi semua biaya operasionalnya.

Metode Rupiah

Metode rupiah menghitung BEP dalam bentuk nilai rupiah yang harus dicapai untuk menutupi semua biaya. Metode ini cocok digunakan jika perusahaan menjual berbagai produk dengan harga yang berbeda-beda.

BEP (Rupiah) = Total Biaya Tetap / ((Harga Jual

Biaya Variabel) / Harga Jual)

Misalnya, sebuah perusahaan menjual produk A dengan harga Rp100.000 dan biaya variabel Rp60.000, produk B dengan harga Rp50.000 dan biaya variabel Rp30.000, dan total biaya tetap Rp5.000. 000. Maka, BEP dalam rupiah adalah:

BEP (Rupiah) = Rp5.000.000 / (((Rp100.000

- Rp60.000) / Rp100.000) + ((Rp50.000

- Rp30.000) / Rp50.000)) = Rp12.500.000

Artinya, perusahaan harus mencapai penjualan minimal Rp12.500.000 untuk menutupi semua biaya operasionalnya.

Perbedaan dan Persamaan Metode Perhitungan BEP

Berikut adalah tabel yang membandingkan kedua metode perhitungan BEP:

| Metode | Rumus | Keunggulan | Kelemahan |

|---|---|---|---|

| Metode Satuan | BEP (Satuan) = Total Biaya Tetap / (Harga Jual Per Unit

|

Mudah dipahami dan dihitung. Cocok untuk perusahaan yang menjual produk homogen. | Tidak cocok untuk perusahaan yang menjual produk heterogen. |

| Metode Rupiah | BEP (Rupiah) = Total Biaya Tetap / ((Harga Jual

|

Cocok untuk perusahaan yang menjual produk heterogen. | Lebih kompleks dan membutuhkan data yang lebih lengkap. |

Faktor-Faktor yang Mempengaruhi BEP

BEP (Break-Even Point) atau titik impas merupakan titik di mana total pendapatan sama dengan total biaya. Dengan kata lain, pada titik ini, perusahaan tidak mengalami keuntungan atau kerugian. Faktor-faktor yang memengaruhi BEP dapat dibedakan menjadi faktor internal dan eksternal.

Memahami faktor-faktor ini sangat penting untuk mengelola bisnis secara efektif dan mencapai profitabilitas yang optimal.

Faktor Internal

Faktor internal adalah faktor-faktor yang berasal dari dalam perusahaan dan dapat dikendalikan oleh manajemen. Faktor-faktor ini dapat memengaruhi biaya produksi, harga jual, dan volume penjualan, yang pada akhirnya memengaruhi BEP.

- Biaya Produksi: Biaya produksi merupakan faktor utama yang memengaruhi BEP. Semakin tinggi biaya produksi, semakin tinggi pula BEP. Contohnya, jika perusahaan meningkatkan efisiensi produksi dan mengurangi biaya bahan baku, BEP akan turun.

- Harga Jual: Harga jual produk atau jasa juga memengaruhi BEP. Semakin tinggi harga jual, semakin rendah BEP. Contohnya, jika perusahaan menaikkan harga jual produknya, BEP akan turun karena perusahaan akan mencapai titik impas dengan menjual lebih sedikit unit.

- Volume Penjualan: Volume penjualan merupakan jumlah produk atau jasa yang terjual dalam periode tertentu. Semakin tinggi volume penjualan, semakin rendah BEP. Contohnya, jika perusahaan meningkatkan strategi pemasaran dan meningkatkan volume penjualan, BEP akan turun.

- Efisiensi Operasional: Efisiensi operasional yang tinggi dapat membantu perusahaan menekan biaya produksi dan meningkatkan profitabilitas. Contohnya, jika perusahaan mengoptimalkan proses produksi dan mengurangi pemborosan, BEP akan turun.

- Struktur Organisasi: Struktur organisasi yang tepat dapat membantu perusahaan dalam meningkatkan efisiensi dan efektivitas operasional. Contohnya, jika perusahaan memiliki struktur organisasi yang ramping dan terstruktur, BEP akan cenderung lebih rendah.

Faktor Eksternal

Faktor eksternal adalah faktor-faktor yang berasal dari luar perusahaan dan umumnya tidak dapat dikendalikan oleh manajemen. Faktor-faktor ini dapat memengaruhi permintaan pasar, kondisi ekonomi, dan persaingan, yang pada akhirnya memengaruhi BEP.

- Kondisi Ekonomi: Kondisi ekonomi makro, seperti inflasi, suku bunga, dan tingkat pengangguran, dapat memengaruhi permintaan pasar dan kemampuan konsumen untuk membeli produk atau jasa. Contohnya, jika terjadi resesi ekonomi, permintaan pasar akan menurun, dan BEP perusahaan akan meningkat.

- Permintaan Pasar: Permintaan pasar untuk produk atau jasa yang dijual oleh perusahaan dapat memengaruhi volume penjualan dan BEP. Contohnya, jika terjadi peningkatan permintaan pasar untuk produk tertentu, BEP perusahaan akan turun karena perusahaan akan menjual lebih banyak unit untuk mencapai titik impas.

- Persaingan: Persaingan dari perusahaan lain dalam industri yang sama dapat memengaruhi harga jual dan volume penjualan. Contohnya, jika perusahaan pesaing menawarkan produk yang lebih murah atau lebih menarik, perusahaan mungkin perlu menurunkan harga jualnya, yang akan meningkatkan BEP.

- Kebijakan Pemerintah: Kebijakan pemerintah, seperti pajak, subsidi, dan peraturan, dapat memengaruhi biaya produksi dan harga jual. Contohnya, jika pemerintah menaikkan pajak penjualan, BEP perusahaan akan meningkat.

- Teknologi: Perkembangan teknologi dapat memengaruhi biaya produksi, harga jual, dan permintaan pasar. Contohnya, jika perusahaan mengadopsi teknologi baru yang lebih efisien, BEP akan turun. Sebaliknya, jika teknologi baru muncul dan membuat produk perusahaan menjadi usang, BEP akan meningkat.

Penerapan BEP dalam Bisnis

Setelah memahami cara menghitung BEP, langkah selanjutnya adalah menerapkannya dalam berbagai aspek bisnis. BEP bukan sekadar angka, melainkan alat yang ampuh untuk membuat keputusan strategis dan meningkatkan profitabilitas bisnis.

Menentukan Harga Jual Produk

BEP dapat menjadi acuan penting dalam menentukan harga jual produk. Dengan mengetahui BEP, Anda dapat menentukan harga jual yang dapat menutupi semua biaya tetap dan variabel, sehingga Anda dapat memperoleh keuntungan.

- Menentukan Harga Minimal:BEP menunjukkan harga minimal yang harus ditetapkan untuk sebuah produk agar bisnis tidak mengalami kerugian. Jika harga jual di bawah BEP, maka bisnis akan mengalami kerugian karena tidak dapat menutupi semua biaya yang dikeluarkan.

- Menentukan Harga Optimal:BEP juga dapat digunakan untuk menentukan harga optimal yang dapat menghasilkan keuntungan maksimal. Dengan menganalisis BEP, Anda dapat mengetahui berapa banyak unit yang perlu dijual untuk mencapai titik impas dan kemudian menentukan harga jual yang dapat menghasilkan keuntungan yang diinginkan.

Menganalisis Profitabilitas Bisnis, Cara menghitung bep

BEP menjadi alat yang efektif untuk menganalisis profitabilitas bisnis. Dengan menghitung BEP, Anda dapat melihat seberapa efisien bisnis Anda dalam menghasilkan keuntungan. BEP dapat digunakan untuk:

- Membandingkan Profitabilitas:BEP dapat digunakan untuk membandingkan profitabilitas bisnis dengan periode sebelumnya atau dengan bisnis lain di industri yang sama. Dengan membandingkan BEP, Anda dapat melihat bagaimana kinerja bisnis Anda berkembang dan apa yang perlu ditingkatkan.

- Mengevaluasi Strategi Bisnis:BEP dapat digunakan untuk mengevaluasi efektivitas strategi bisnis yang diterapkan. Misalnya, jika BEP meningkat setelah menerapkan strategi baru, maka strategi tersebut dapat dianggap berhasil. Sebaliknya, jika BEP menurun, maka strategi tersebut perlu dievaluasi kembali.

Membuat Keputusan Bisnis yang Strategis

BEP dapat menjadi dasar untuk membuat keputusan bisnis yang strategis, seperti:

- Membuat Keputusan Investasi:BEP dapat digunakan untuk menilai kelayakan investasi baru. Dengan menghitung BEP dari investasi baru, Anda dapat menentukan apakah investasi tersebut layak dilakukan dan kapan investasi tersebut akan menghasilkan keuntungan.

- Menentukan Strategi Pemasaran:BEP dapat digunakan untuk menentukan strategi pemasaran yang efektif. Dengan mengetahui BEP, Anda dapat menentukan berapa banyak unit yang perlu dijual untuk mencapai titik impas dan kemudian menentukan strategi pemasaran yang dapat membantu mencapai target penjualan tersebut.

- Membuat Keputusan tentang Penghentian Operasional:BEP dapat digunakan untuk menentukan apakah bisnis yang sedang berjalan layak untuk dilanjutkan atau dihentikan. Jika bisnis tersebut terus mengalami kerugian dan BEP tidak dapat dicapai, maka penghentian operasional mungkin menjadi pilihan yang lebih baik.

Contoh Kasus BEP

Untuk memahami penerapan perhitungan BEP, mari kita bahas contoh kasus bisnis. Misalkan, Anda menjalankan usaha toko roti yang menjual kue kering dengan berbagai varian rasa. Anda ingin mengetahui berapa banyak kue kering yang harus Anda jual untuk menutup semua biaya operasional dan mulai mendapatkan keuntungan.

Contoh Kasus: Toko Roti “Kue Kita”

Toko roti “Kue Kita” menjual kue kering dengan harga jual Rp10.000 per kotak. Biaya variabel per kotak kue kering adalah Rp6.000, yang meliputi biaya bahan baku dan tenaga kerja langsung. Biaya tetap bulanan toko roti adalah Rp3.000.000, yang mencakup biaya sewa, listrik, gaji karyawan tetap, dan biaya operasional lainnya.

Perhitungan BEP dengan Metode Unit

Metode unit menghitung BEP dalam satuan jumlah produk yang harus dijual. Berikut adalah langkah-langkah perhitungan BEP dengan metode unit:

- Tentukan kontribusi per unit. Kontribusi per unit adalah selisih antara harga jual per unit dan biaya variabel per unit. Dalam kasus ini, kontribusi per unit adalah Rp10.000 – Rp6.000 = Rp4.000.

- Hitung BEP unit dengan rumus: BEP Unit = Biaya Tetap / Kontribusi Per Unit. Dalam kasus ini, BEP Unit = Rp3.000.000 / Rp4.000 = 750 kotak kue kering.

Hasil perhitungan menunjukkan bahwa toko roti “Kue Kita” harus menjual 750 kotak kue kering untuk mencapai BEP. Artinya, jika toko roti menjual kurang dari 750 kotak kue kering, maka toko roti mengalami kerugian. Sebaliknya, jika toko roti menjual lebih dari 750 kotak kue kering, maka toko roti mulai memperoleh keuntungan.

Perhitungan BEP dengan Metode Penjualan

Metode penjualan menghitung BEP dalam satuan nilai penjualan. Berikut adalah langkah-langkah perhitungan BEP dengan metode penjualan:

- Tentukan rasio kontribusi. Rasio kontribusi adalah persentase kontribusi per unit terhadap harga jual per unit. Dalam kasus ini, rasio kontribusi adalah (Rp4.000 / Rp10.000) x 100% = 40%.

- Hitung BEP penjualan dengan rumus: BEP Penjualan = Biaya Tetap / Rasio Kontribusi. Dalam kasus ini, BEP Penjualan = Rp3.000.000 / 40% = Rp7.500.000.

Hasil perhitungan menunjukkan bahwa toko roti “Kue Kita” harus mencapai nilai penjualan sebesar Rp7.500.000 untuk mencapai BEP. Artinya, jika toko roti memperoleh pendapatan penjualan kurang dari Rp7.500.000, maka toko roti mengalami kerugian. Sebaliknya, jika toko roti memperoleh pendapatan penjualan lebih dari Rp7.500.000, maka toko roti mulai memperoleh keuntungan.

Analisis Hasil Perhitungan BEP

Perhitungan BEP memberikan informasi penting bagi toko roti “Kue Kita” dalam pengambilan keputusan bisnis. Dengan mengetahui BEP, toko roti dapat:

- Menetapkan target penjualan yang realistis untuk mencapai titik impas dan mulai mendapatkan keuntungan.

- Mengevaluasi efektivitas strategi pemasaran dan penjualan dalam meningkatkan volume penjualan dan mencapai BEP.

- Membuat keputusan terkait strategi penetapan harga dan biaya untuk meningkatkan profitabilitas.

- Memantau kinerja keuangan dan mengidentifikasi area yang perlu ditingkatkan untuk mencapai target BEP.

Namun, perlu diingat bahwa perhitungan BEP hanya merupakan alat bantu dalam pengambilan keputusan. Faktor-faktor lain seperti persaingan, perubahan tren pasar, dan faktor eksternal lainnya juga perlu dipertimbangkan.

Kesimpulan Akhir

Menghitung BEP merupakan alat yang ampuh untuk mengelola bisnis Anda secara efektif. Dengan memahami titik impas, Anda dapat mengambil keputusan yang tepat untuk mencapai target profitabilitas dan mencapai keberhasilan jangka panjang. Ingat, BEP hanyalah salah satu dari banyak metrik penting dalam bisnis.

Gunakannya sebagai landasan untuk analisis yang lebih mendalam dan pengambilan keputusan yang cerdas.